Amortización y Capitalización

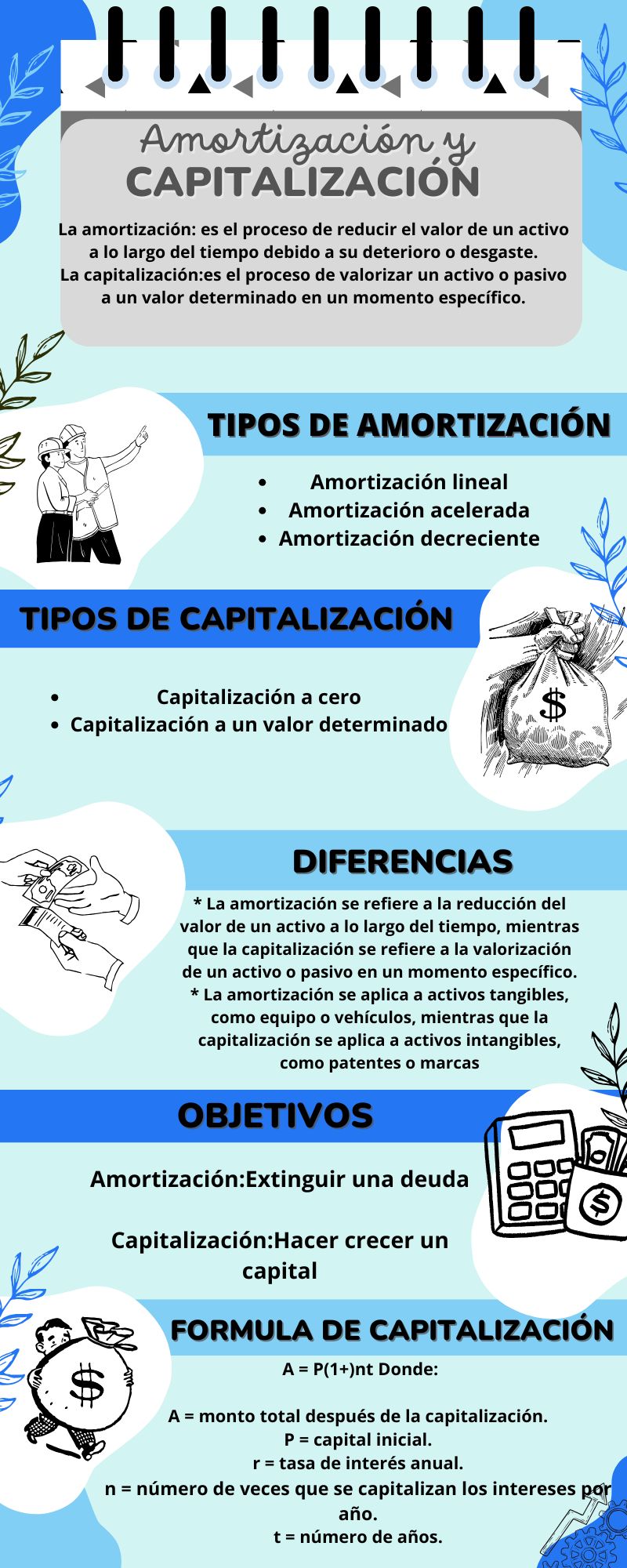

La amortización es el proceso mediante el cual una deuda se paga gradualmente a través de pagos periódicos que cubren tanto el interés como el capital. Se utiliza principalmente en préstamos y créditos. Este método permite a los deudores distribuir sus pagos a lo largo del tiempo de manera manejable.

Si una persona obtiene un préstamo de $100,000 a 5 años con una tasa de interés del 6%, los pagos mensuales incluyen parte del capital y del interés, disminuyendo gradualmente la deuda.

A = (P × r(1+r)^n) / ((1+r)^n - 1)

Donde:

- A es el pago periódico.

- P es el monto del préstamo.

- r es la tasa de interés.

- n es el número total de pagos.

Ejemplo: Préstamo de $100,000 a 5 años con una tasa de interés del 6%

| Mes | Pago Total | Intereses | Principal | Balance Restante |

|---|---|---|---|---|

| 1 | $1,933.28 | $500.00 | $1,433.28 | $98,566.72 |

| 2 | $1,933.28 | $492.83 | $1,440.45 | $97,126.27 |

| 3 | $1,933.28 | $485.63 | $1,447.65 | $95,678.61 |

| 4 | $1,933.28 | $478.39 | $1,454.89 | $94,223.72 |

| 5 | $1,933.28 | $471.12 | $1,462.16 | $92,761.56 |

La capitalización es el proceso de reinvertir los intereses ganados para que generen aún más intereses. En lugar de retirar los intereses ganados, se suman al capital original, aumentando el valor total invertido y, en consecuencia, los intereses futuros.

Si inviertes $10,000 a una tasa de interés del 5% anual y decides capitalizar los intereses, al final del primer año tendrás $10,500.

En lugar de retirar los $500 de interés, los sumas al capital, y el segundo año recibirás intereses sobre $10,500.

Donde:

Para el primer año:

Para el segundo año: